KUNINGAN (MASS) – “Siapa yang ideal mengisi kekosongan posisi di OJK dan BEI, apa yang harus dibawa Indonesia saat bertemu MSCI Senin depan, dan bagaimana pasar modal tetap kredibel namun tetap bersinergi dengan pemerintah?”

Tiga pertanyaan ini terdengar sederhana, tetapi sejatinya sedang menelanjangi satu persoalan besar: kepercayaan adalah mata uang utama pasar modal, dan mata uang itu sedang diuji.

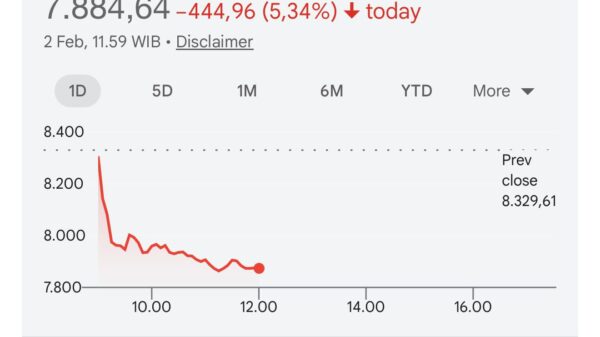

Dalam beberapa hari terakhir, kita menyaksikan gejolak yang tidak biasa. Indeks acuan sempat jatuh tajam hingga sekitar 16 persen dalam dua hari menurut sejumlah laporan internasional, dipicu kekhawatiran atas status Indonesia di indeks global dan isu “investability” yang menjadi perhatian MSCI.

Pada saat yang sama, terjadi pengunduran diri sejumlah pejabat puncak, termasuk ketua otoritas dan pimpinan bursa, yang memperkuat kesan publik bahwa kita sedang menghadapi vacuum of leadership pada momen paling sensitif.

Masalahnya bukan sekadar siapa yang mundur atau siapa yang menggantikan. Masalahnya adalah bagaimana negara memastikan mesin kepercayaan itu kembali bekerja, cepat, tenang, dan meyakinkan, baik untuk investor ritel di dalam negeri maupun investor institusi global yang menilai Indonesia dengan kacamata tata kelola.

Kekosongan Jabatan dan Ujian Tata Kelola

Dalam pasar modal, jabatan di OJK dan BEI bukan hanya kursi organisasi. Ia adalah simbol bahwa aturan ditegakkan, permainan berlangsung adil, dan risiko dikelola dengan disiplin.

Ketika kursi itu kosong, pasar membaca bukan hanya kekosongan administratif, tetapi juga potensi kebingungan arah kebijakan.

Sosok yang ideal untuk mengisi posisi strategis di OJK dan BEI harus dipahami seperti nakhoda dan kepala teknisi pada kapal besar.

Nakhoda memberi arah dan ketenangan, kepala teknisi memastikan mesin berjalan sesuai prosedur.

Pasar modal Indonesia adalah kapal besar dengan jutaan penumpang ritel, ribuan emiten, ratusan pelaku perantara, dan arus modal global yang sensitif terhadap sinyal kecil.

Dalam situasi ombak tinggi, yang dibutuhkan bukan nakhoda yang pandai berpidato, tetapi nakhoda yang punya reputasi menjaga disiplin.

Ada tiga kualitas inti yang menurut saya tidak bisa ditawar.

Pertama, integritas yang bisa diaudit publik, bukan sekadar klaim. Rekam jejak bebas konflik kepentingan dengan kelompok pelaku pasar tertentu, dan keberanian menegakkan aturan tanpa tebang pilih.

Kedua, kapasitas teknokratis yang memadai, karena krisis kepercayaan tidak dapat ditambal dengan retorika.

Ketiga, kemampuan komunikasi krisis yang tenang, konsisten, dan tepat waktu, sebab dalam pasar modal, diam terlalu lama sering dibaca sebagai tidak ada kendali.

Indonesia sendiri sebenarnya telah menaruh narasi yang tepat pada awal tahun ini.

OJK menekankan fokus pada integritas, likuiditas, dan penguatan basis investor institusi. Itu arah yang benar.

Namun dalam kondisi gaduh, narasi tidak cukup. Yang menentukan adalah eksekusi dan wajah yang dipercaya untuk memimpin eksekusi itu.

Bertemu MSCI: Diplomasi Kepercayaan, Bukan Sekadar Klarifikasi

Pertemuan dengan MSCI Senin depan bukan forum basa basi. Ini lebih mirip pemeriksaan kelayakan kendaraan sebelum masuk jalan tol global.

Jika MSCI menilai ada “fundamental investability issues”, maka yang harus dibawa Indonesia adalah bukti bahwa perbaikan bukan hanya rencana, melainkan sudah menjadi sistem kerja.

Apa yang seharusnya disampaikan? Pertama, Indonesia perlu menegaskan prinsip kebijakan yang dapat diprediksi.

Investor global tidak menuntut kebijakan selalu menyenangkan, tetapi menuntut kebijakan konsisten, berbasis aturan, dan memiliki masa transisi yang jelas.

Dalam laporan tentang respons pemerintah, disebutkan langkah untuk mendorong likuiditas, misalnya peningkatan batas investasi lembaga tertentu ke saham, serta rencana peningkatan free float.

Pesan kebijakan seperti ini akan lebih kuat bila disampaikan bukan sebagai respons panik, melainkan sebagai bagian dari peta jalan tata kelola dan pendalaman pasar yang sudah disiapkan.

Kedua, perlu dijelaskan kerangka penegakan aturan yang konkret. Isu investability sering berakar pada kualitas keterbukaan informasi, perlindungan investor minoritas, serta persepsi fairness dalam pembentukan harga.

Bila Indonesia ingin meyakinkan MSCI, maka yang dibutuhkan adalah penjelasan mengenai apa yang diperiksa, bagaimana investigasi dilakukan, dan bagaimana sanksi dijatuhkan ketika ada pelanggaran.

Publik global menilai bukan dari janji “akan tegas”, tetapi dari pola tindakan yang bisa diprediksi.

Ketiga, soal siapa yang tepat hadir. Dalam situasi banyak pimpinan mundur, salah mengirim utusan dapat memunculkan kesan bahwa Indonesia tidak punya otoritas yang benar benar memegang kemudi.

MSCI membutuhkan counterpart yang punya kewenangan dan kapasitas teknis, bukan sekadar perwakilan seremonial. Idealnya, yang hadir adalah pejabat aktif yang secara formal memiliki mandat pengawasan pasar modal dan pimpinan self regulatory organization yang masih berfungsi penuh, didampingi pejabat teknis yang menguasai detail.

Tujuannya sederhana: memastikan diskusi tidak berhenti pada narasi, tetapi menyentuh deliverables dan timeline.

Analogi sederhananya begini. Jika rumah mengalami kebocoran besar saat hujan, kita tidak cukup mengirim juru bicara untuk meyakinkan tetangga bahwa rumah baik baik saja.

Kita perlu menghadirkan orang yang memegang kunci rumah, paham peta pipa, dan bisa menunjukkan perbaikan sedang berjalan, bukan baru akan dipesan.

Sinergi Tanpa Mengorbankan Independensi

Pertanyaan ketiga justru yang paling menentukan masa depan: bagaimana pasar modal kredibel namun tetap bersinergi dengan pemerintah. Jawabannya ada pada pemisahan yang tegas antara tujuan dan instrumen.

Pemerintah wajar punya tujuan besar: pertumbuhan, pendalaman pasar, pembiayaan pembangunan, industrialisasi, hilirisasi, dan seterusnya.

Pasar modal juga bisa menjadi kendaraan penting untuk itu. Namun instrumen pasar modal, yakni aturan main, pengawasan, penegakan, serta tata kelola bursa, harus dijaga independensinya.

Sinergi berarti searah tujuan, bukan saling mengatur detail instrumen.

Kredibilitas lahir ketika pelaku pasar percaya bahwa wasit tidak ikut bermain. Di sini, lembaga pasar modal harus membangun dua jangkar. Jangkar pertama adalah prosedur yang rule based.

Perubahan kebijakan harus bisa dijelaskan basisnya, risikonya, dan masa transisinya, sehingga tidak terasa berubah karena tekanan jangka pendek.

Jangkar kedua adalah governance internal yang kuat, termasuk manajemen konflik kepentingan, standar keterbukaan informasi, dan konsistensi penegakan.

Dalam konteks Indonesia, agenda reform struktural seperti demutualisasi bursa yang ditargetkan pada paruh pertama 2026 bisa menjadi momentum memperkuat tata kelola, asalkan dikawal transparan dan tidak menjadi ruang kompromi kepentingan.

Jika reform hanya dipahami sebagai perubahan bentuk, bukan perubahan disiplin governance, maka pasar tidak akan memberi premi kepercayaan.

Sinergi yang sehat juga berarti membangun basis investor institusi domestik. Ketika porsi investor jangka panjang kuat, pasar lebih tahan guncangan dan tidak mudah panik karena arus dana jangka pendek.

Pemerintah dapat membantu melalui kerangka insentif dan pendalaman produk, sementara otoritas memastikan tata kelola dan perlindungan investor.

Mengembalikan Kepercayaan dengan Aksi yang Terlihat

Tiga pertanyaan dari Mas Ubaidillah pada akhirnya bermuara pada satu tugas negara: mengembalikan kepercayaan melalui kepemimpinan yang kredibel, komunikasi krisis yang disiplin, dan reform yang bisa diverifikasi.

Kita tidak sedang kekurangan ide. Kita sedang membutuhkan figur yang bisa mengeksekusi ide dengan integritas, dan sistem yang memastikan perubahan tidak bergantung pada satu dua orang.

Pertemuan dengan MSCI harus diperlakukan sebagai diplomasi kepercayaan berbasis deliverables, bukan sekadar klarifikasi. Dan sinergi pemerintah dengan pasar modal harus ditempatkan dalam kerangka yang benar: searah tujuan, independen pada instrumen.

Pasar modal, seperti jembatan gantung, berdiri karena dua hal: struktur baja yang kuat dan keyakinan orang untuk melintas.

Struktur bisa diperbaiki dengan regulasi dan reform. Tetapi keyakinan hanya kembali jika publik melihat konsistensi, ketegasan yang adil, dan kepemimpinan yang membuat semua pihak percaya bahwa jembatan itu aman untuk dilalui, hari ini, besok, dan seterusnya.

Achmad Nur Hidayat

Ekonom dan Pakar Kebijakan Publik

UPN Veteran Jakarta