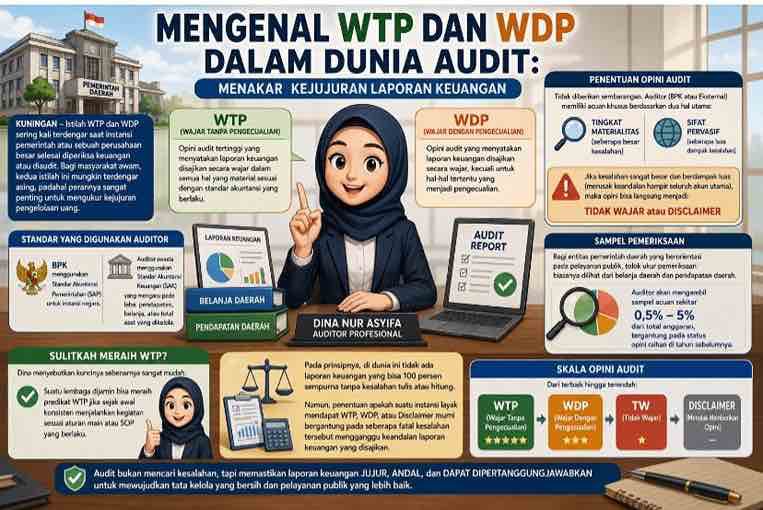

KUNINGAN (MASS) – Istilah WTP dan WDP sering kali terdengar saat instansi pemerintah atau sebuah perusahaan besar selesai diperiksa keuangan atau diaudit. Bagi masyarakat awam, kedua istilah ini mungkin terdengar asing, padahal perannya sangat penting untuk mengukur kejujuran pengelolaan uang.

Seorang auditor profesional, Dina Nur Asyifa, menjelaskan WTP adalah singkatan dari Wajar Tanpa Pengecualian, sedangkan WDP berarti Wajar Dengan Pengecualian. Keduanya merupakan bentuk opini resmi atau “nilai rapor” yang diberikan oleh auditor setelah memeriksa laporan keuangan suatu lembaga.

“WDP (Wajar dengan pengecualian) dan WTP ( Wajar Tanpa Pengecualian) adalah Opini yang diberikan oleh Auditor terhadap satu entitas baik oleh Auditor Eksternal maupun BPK (Badan Pemeriksa Keuangan) dalam mengaudit pemerintahan,” tuturnya kepada kuninganmass.com Kamis (25/6/2026).

Penentuan nilai rapor ini tidak diberikan secara sembarangan oleh tim pemeriksa di lapangan. Auditor memiliki acuan khusus berdasarkan dua hal utama, yaitu tingkat materialitas (seberapa besar kesalahan) dan sifat pervasif (seberapa luas dampak kesalahan tersebut).

“Tidak serta merta diberikan oleh seorang auditor, tapi didasarkan pada tingkat materialitas dan pervasif (pervasiveness) dari kesalahan penyajian atau batasan lingkup audit,” tuturnya.

Bagi entitas pemerintah daerah yang berorientasi pada pelayanan publik, tolak ukur pemeriksaan biasanya dilihat dari belanja daerah dan pendapatan daerah. Auditor akan mengambil sampel acuan sekitar 0,5% hingga 5% dari total anggaran, tergantung pada status opini raihan di tahun sebelumnya.

“Biasanya berkisar 0,5% – 5%, penentuan ini biasanya dilihat dari opini audit tahun sebelumnya, Apakah dia WTP, WDP, Atau justru Disclaimer (Tidak Wajar), semakin Tidak Wajar maka persentase nya semakin kecil, karena akan menghasilkan populasi dan sampel data yang lebih banyak,” paparnya.

Terkait pertanyaan sulit atau tidaknya sebuah instansi mendapatkan opini terbaik (WTP), Dina menyebutkan kuncinya sebenarnya sangat mudah. Suatu lembaga dijamin bisa meraih predikat WTP jika sejak awal konsisten menjalankan kegiatan sesuai aturan main atau SOP yang berlaku.

“Jika sedari awal suatu entitas menjalankan kegiatan nya sesuai dengan AD/ART atau SOP yang sudah di tetapkan dan segala aspek didalamnya berjalan dengan harmonis,” tandasnya.

Pada prinsipnya, di dunia ini tidak ada laporan keuangan yang bisa 100 persen sempurna tanpa kesalahan tulis atau hitung. Namun, penentuan apakah suatu instansi layak mendapat WTP, WDP, atau Disclaimer murni bergantung pada seberapa fatal kesalahan tersebut mengganggu keandalan laporan keuangan yang disajikan.

“Intinya tiap laporan keuangan tidak ada yang 100% sempurna, Tapi penentuan WTP/WDP/Dissclaimer itu tergantu pada seberapa material kesalahan tersebut terhadap keandalan suatu laporan keuangan,” pungkasnya. (raqib)